Já dizia Jim Rohn: “Disciplina é a ponte entremetas e realizações.”

Muitas vezes, por estarmos em uma condição financeira de não endividamento, acreditamos que isso basta para uma boa saúde financeira dentro do orçamento financeiro. Porém para sabermos se verdadeiramente estamos no caminho certo com relação à gestão das nossas finanças, é importante buscarmos a resposta para a seguinte pergunta:

“Se hoje, você não tivesse mais a sua renda atual, por quanto tempo conseguiria manter o seu padrão de vida?” Reinaldo Domingos

Foto: Premium license Freepik | Reprodução ND+

Se a sua resposta for menos de seis meses, um sinal de alerta deve se acender para sua atenção com relação à construção da sua RESERVA FINANCEIRA.

Essa reserva vem antes de você atingir o patamar de investidor e se trata de um valor acumulado para que possa te dar segurança e manter o pagamento das suas contas em dia no caso de queda ou até mesmo perda da sua renda mensal.

Por exemplo:

Se o seu custo de vida é de R$4.000,00 mensais, sua Reserva Financeira deve ser de, no mínimo, R$ 24.000,00.

E tudo bem se você ainda não possui esta reserva. O problema mora quando não elaboramos um plano para chegar aonde queremos e começamos a agir como se já estivéssemos em condições financeiras de manter determinado padrão de vida, sem deixar de atender a desejos momentâneos para conquistar algo mais importante no futuro.

Com relação ao orçamento doméstico, as pesquisas comprovam que com algumas ações simples é possível reduzir em até 30% os gastos mensais, como por exemplo:

- Evitar desperdício de alimentos.

- Fazer listas antes de ir ao supermercado, e ao fazê-la conferir o estoque do que já temos em casa.

- Considere comprar em Atacadões aquilo que não é perecível e assim economize no valor unitário dos itens.

- Lave roupas em maiores quantidades e menos vezes.

- Acompanhe o valor cobrado do seu condomínio observando o consumo de gás e água de forma isolada.

- Cancele mensalidades dos serviços que você não consome.

- Apagar as luzes nos ambientes onde não estão sendo utilizados.

- Priorizar eletrodomésticos mais econômicos que não consomem tanta energia.

- Evitar banhos demorados.

- Quando for adquirir artigos para o lar pesquisar também opção de comprar usados e vender aquilo que não usa mais.

- Refazer as rotas da família buscando otimizar o consumo de combustível.

- Antecipar-se na programação das férias em família para garantir melhores preços.

Para te auxiliar nesse planejamento, execução e acompanhamento, tenha um orçamento financeiro que siga a seguinte ordem:

- QUAL VALOR DA SUA RENDA LÍQUIDA MENSAL

- QUANTO VOCÊ IRÁ GUARDAR PARA OS SEUS SONHOS (INVESTIMENTOS)

- QUAL O SEU PADRÃO DE VIDA

Após construir seu orçamento, reserve, no mínimo, uma hora semanal para o ACOMPANHAMENTO do cumprimento dos valores orçados por categoria. Eu chamo essa ação de REUNIÃO COM O DINHEIRO.

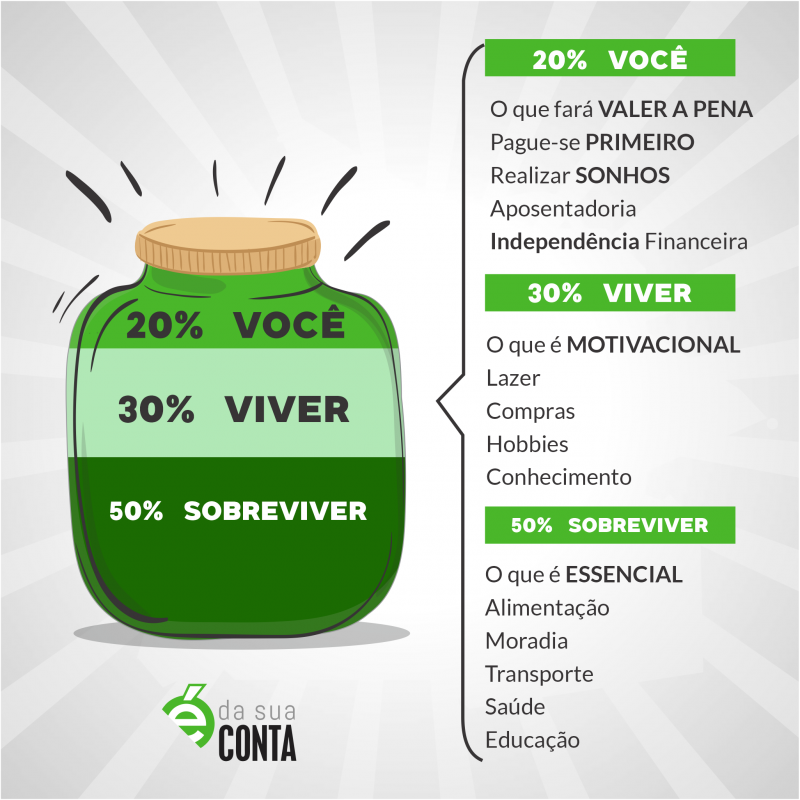

Nesta reunião busque enquadrar, de forma progressiva as suas finanças considerando o cenário ideal que apresentamos logo abaixo:

Foto: Arquivo Pessoal É da Sua Conta | Reprodução ND+

Na figura você pode observar que seus sonhos/objetivos e o que te gera prazer e satisfação imediatos vem ANTES do seu padrão de “sobrevivência”. Estes 20% representam o montante que você deverá direcionar mensalmente para os seus investimentos, incluindo a reserva, caso não a tenha.

Caso você ainda não consiga manter seu padrão de vida com 80% da sua renda atual, faça essa transição de forma progressiva. Mas o importante é que você COMECE. As pesquisas apontam que 70% das nossas decisões econômicas são emocionais. Portanto devemos proteger nosso dinheiro das nossas próprias emoções.

Importante: Faça essa reserva de valor para seus investimentos NO MOMENTO que receber seus créditos em conta corrente e transfira para uma conta investimento. Não espere sobrar para poupar e investir.

PAGUE-SE PRIMEIRO!!

Vamos juntos?

Ana Oliveira

Educadora e Mentora Financeira